重大疾病保險產品計劃(給成人)")

重大疾病保險產品計劃(給孩子)")

保險產品計劃")

多次賠付

摘要:多次賠付是一種賠付方式,即在賠償后保險合同不終止,直到達到最高賠付次數。多次賠付并不等于不間斷賠付,多次賠付一般存在理賠間隔,間隔期過后才能進行下次理賠。

一、什么是多次賠付?

1、多次賠付的定義

多次賠付是一種賠付方式,即在賠償后保險合同不終止,直到達到最高賠付次數。

多次賠付并不等于不間斷賠付,多次賠付一般存在理賠間隔,間隔期過后才能進行下次理賠。

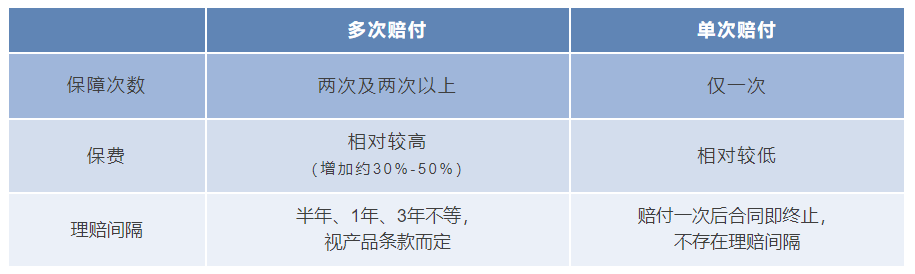

2、多次賠付與單次賠付的區別

多次賠付與單次賠付,主要在保障次數、保費與理賠間隔等方面有區別。

3、多次賠付一般有哪幾種?

多次賠付一般可分為輕中癥多次賠付與重疾多次賠付。

輕中癥是重疾的早中期階段。在醫療水平不斷進步的當下,許多重疾能夠在輕中癥階段就被發現,輕中癥相較于重疾也更容易被治愈。

因此,選擇一款輕中癥多次理賠的重疾險是很具實用性的。

二、投保多次賠付的重疾險,有什么好處?

1、能覆蓋疾病之間的關聯性風險

重疾之間往往存在關聯性風險,患一種重疾后,很可能會引起另一種重疾的發生。比如患心腦血管疾病后,很可能會引起心臟、腦部其他疾病。投保多次賠付能夠最大程度覆蓋這種關聯性風險。

2、能避免患重疾后無法投保

如果是單次賠付的重疾險,在罹患疾病、獲得首次賠付后,保險合同即終止,與此同時會留下病史。后續再投保時很可能會被拒保。如果是多次賠付重疾險,就能夠避免這種情況。

三、多次賠付重疾險該怎么選?

1、初次賠付的保額一定要足夠

主觀意愿上說,誰都不愿意多次患病。為了保證初次患病時的治療條件,第一次賠付的保額一定要足夠。

2、不分組優先考慮,分組合理其次考慮

同組重疾只能理賠一次,不同組重疾可以多次理賠。因此,最好優先購買不分組的多次賠付重疾險。如果只能選擇分組的多次賠付重疾險,建議優先選擇六種核心重疾均單獨分組的重疾險。

(六種核心重疾:指惡性腫瘤、急性心肌梗塞、腦中風后遺癥、重大器官移植術或造血干細胞移植術、冠狀動脈搭橋術及終末期腎病)

3、理賠間隔期越短越好

第n次理賠和第n+1次理賠之間存在間隔期,間隔期內患病不理賠。因此,建議優先選擇間隔期更短的多次賠付重疾險。

上一篇

下一篇

-

微信公眾號

-

下載官方APP

-

官方抖音號

Copyright ? 2025 招商信諾人壽保險有限公司 All Rights Reserved.

![]() 粵公安網備

44030402003784號

粵公安網備

44030402003784號

![]() 粵ICP備11053445號

粵ICP備11053445號

![]() 本網站支持IPv6

本網站支持IPv6